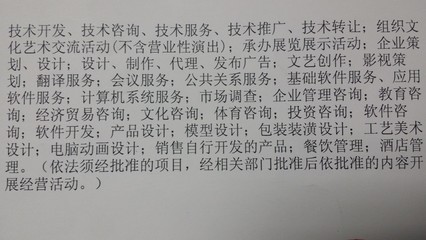

您好!根据您提供的信息,贵公司所属行业为“科技推广和应用服务业”(行业代码7500),主要经营范围涉及技术交流及技术转让。关于营业税与增值税的区分以及“营改增”是否涉及贵公司,以下为您进行详细解析:

一、核心结论

“营改增”已全面涉及贵公司。 自2016年5月1日起,我国全面推开营业税改征增值税试点,原征收营业税的应税服务全部改为征收增值税。因此,贵公司提供的“技术交流及技术转让”服务,目前不再缴纳营业税,而是统一缴纳增值税。

二、具体服务项目的税目与税率分析

根据《销售服务、无形资产、不动产注释》,您经营范围中的服务主要归属于增值税的“销售无形资产”和“现代服务”类别。具体如下:

- 技术转让:

- 税目:属于“销售无形资产”中的“转让技术”。

- 税率/征收率:一般纳税人税率为6%;小规模纳税人征收率为3%(目前有阶段性减免政策,请以当期政策为准)。

- 重要优惠:纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,可以享受免征增值税的优惠政策。需到主管税务机关办理备案手续。

- 技术交流(通常指技术咨询、技术服务等):

- 税目:属于“现代服务”中的“研发和技术服务”或“信息技术服务”下的相关服务(如技术咨询服务)。

- 税率/征收率:一般纳税人税率为6%;小规模纳税人征收率为3%(同上,注意阶段性政策)。

三、关键概念与后续步骤

- 增值税纳税人身份:贵公司需要根据年应税销售额标准(通常为500万元),确定自己是增值税一般纳税人还是小规模纳税人。这直接影响适用的税率、计税方法以及发票开具(一般纳税人可开具增值税专用发票,进项税额可抵扣)。

- 开票与申报:取得营业收入时,需向付款方开具增值税发票(普票或专票),并按月或按季进行增值税纳税申报。

- 进项税额抵扣(仅适用于一般纳税人):公司在经营活动中取得的增值税专用发票上注明的税额(如购买设备、办公用品、接受相关服务等),可以在计算应纳税额时进行抵扣,这是增值税的核心特点,能有效避免重复征税。

四、行动建议

- 确认身份:首先向公司财务或主管税务机关确认公司的增值税纳税人身份(是一般纳税人还是小规模纳税人)。

- 梳理业务:明确“技术交流”与“技术转让”业务的具体合同内容,判断其是否完全符合技术转让免税的条件。

- 咨询专业人士:强烈建议联系公司的税务会计或专业的税务师事务所,对具体业务合同进行判定,确保准确适用税目、税率,并依法享受可能的税收优惠。

- 关注政策:及时关注国家税务总局及地方税务局发布的关于增值税,特别是针对科技型企业的各项税收优惠政策。

贵公司的经营活动已完全纳入增值税体系。理解并正确运用增值税规则,特别是利用好针对技术转让的税收优惠政策,对降低公司税负、规范财务管理至关重要。